2023 Değerlendirmesi ve 2024'e Bakış

2022 yılı sonunda twitter hesabımda yıl sonu portföyümü ve 2023 yılına bakışımı paylaşmıştım. Buraya tıklayarak, o tweet serisine ulaşabilirsiniz. Yılın sonuna geldiğimizde, planıma ne kadar sadık kalabilmişim ve yıl içerisinde neler olmuş ve de yeni yıla dair beklentilerim neler, onları paylaşmaya çalışacağım. Yeni yılda bloga ağırlık vermek istediğim için paylaşımı bu sefer blogda yapacağım.

İş Bankası ise yıl içerisinde banka dışındaki iştiraklerini tek çatı altında toplayarak bir holding oluşturma kararı aldı. Daha sonra bu holdingi halka arz etme planları var. Bu süreç pek kısa olmayacak tabi ancak holdingin oluşabilecek piyasa değerini düşündüğümde banka tarafı aşırı iskontolu kalıyor ve bu nedenle portföye ekledim. Bu kadar yüksek ağırlıklarda olmasa da süreci yakından takip etmeye çalışacağım. Olası yüksek yabancı girişlerinde hisse çok değerlenirse yıl içerisinde çıkış yapabilirim ve yeni bir şirket beğenirsem buradaki ağırlığımı azaltabilirim.

Öncelikle portföyün yıl sonundaki son hali bu şekilde. 2 hisseye yoğunlaşmış bir şekilde yeni yıla giriyorum. Portföydeki hisseleri tutma sebebimi ve ön görülerimi yazının devamında paylaşacağım.

Önce 2023'e bakalım.

2023'e girerken portföyün en yüksek ağırlığı Tüpraş'a aitmiş ve oradaki planıma uygun hareket ederek marjların seyri negatife dönmeye başladığı an kazancımı alıp hisseden ayrıldım. Açıkçası bu süreçte endeksi yenmemde Tüpraş'ın çok büyük katkısı oldu. Hisseden ayrılmış olsam da yılın kalanında marjlar tekrardan yükseldi ve Tüpraş hissesi de tekrardan endeksten pozitif ayrışan bir performans gösterdi ancak o dönemde tekrardan bir girişim olmadı. Şuan hali hazırda devam eden ve geçmişte anormal olarak tanımladığım yüksek marj seviyeleri Tüpraş için yeni normal olmuşa benziyor ve bu şekilde devam edecek gibi duruyor. Yine de tekrardan giriş yapmayı planlamıyorum.

Portföydeki en büyük 2. ağırlık ise Migros'tu ve şuan portföydeki ağırlığı %5,8 olarak gözükse de aslında Anadolu Grubu Holding'e riskli bir ağırlık verdiğim için Migros riskimi de arttırmış bulunmaktayım. Özellikle yılın ortasında çok iyi getiri sağlayan Migros, portföyün endeksten pozitif ayrışmasını sağladı. Ancak bu süreçte Migros'un ana hissedarı Anadolu Grubu'nun hisse fiyatlamasında benzer hareket yaşanmamıştı ve ciddi bir iskonto oluşmuştu. Bu süreçte Migros hisselerimin büyük çoğunluğunu Anadolu Grubu'na taşıyarak iskontodan faydalandım ve orada da çok ciddi bir kazanç elde ettim. Daha sonrasında bu kazancın bir kısmıyla reel hayatımda farklı bir girişime imza attım. İskonto oranı azaldıkça Anadolu Grubu ağırlığımı portföyde düşürsem de, tekrardan çok yüksek iskonto barındırdığı için riskimi de yıl sonunda tekrardan arttırmış bulunmaktayım.

Otokar ve Parsan'da ise uzun vade duracağımı söylemiştim ancak şuanda portföyde yoklar. Sözümü tutamamışım. Sebepleri, Otokar'da beklentimin altında zırhlı üretimi; Parsan'da ise hisse fiyatının hedefime yaklaşması oldu. Parsan'dan çıkış yaptıktan sonra hisse fiyatı tekrardan alım seviyelerine gelmiş olsa da borçlu yapısı nedeniyle yüksek faiz ortamında beklemeyi tercih ediyorum.

Sabancı Holding için zaten yıl sonunda hissenin elimde kalacağını ön görmüyordum ve planıma uygun bir şekilde belli bir kazanç sonrası diğer fırsatlara yöneldim. Ford Otosan'da ise şirketin ön görülerini takip ederek yatırım süreçleri tamamlanana kadar hissede kalmayı planlıyorum ve plana uygun şekilde elimde tutmaya devam ediyorum.

2023 yılında özellikle seçim sonrası BİST çok iyi getiriler sağladı ve bu süreçte doğru hisselerde yer alarak neredeyse her ay endeks üstü performans göstermeyi başararak iyi bir getiri sağladım. Özel hayatımda da bu getiri ile bir girişimde bulundum. Umarım o da iyi yerlere gelir. 2024'te endeksten bu denli olmasa da tekrardan pozitif ayrışmayı temenni ediyorum.

Gelelim 2024 beklentilerime.

Bu yıla yüksek faiz ortamında girmekteyiz. Dolayısıyla hisse değerlemelerinde ciddi düşüşler yaşandı. Kısa vadede çok olumlu beklentilerim olmasa da mevcut ekonomi yönetimine güveniyorum ve özellikle yüksek faiz ortamının sonuna geldiğimiz görüldükten sonra (muhtemelen yılın 2. yarısına doğru) değerlemelerin tekrardan yukarı yönlü önden fiyatlanacağını düşünüyorum. Ayrıca var olan yönetime güven arttıkça ve risk primi düşüşümüz devam ettikçe yabancı girişinin bu yıl içerinde hızlanabileceğini düşünüyorum. Yabancı geldiğinde de banka ve holding hisseleriyle giriş yapacağını ön görüyorum. Temel sebebim bu olmasa da portföyümün %83'ü banka ve holdingten oluşmakta.

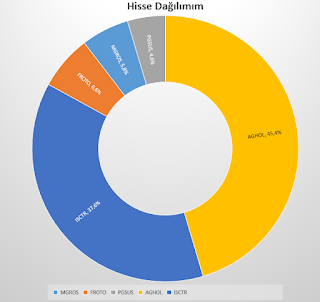

Anadolu Grubu ile başlayayım. Aslında buradaki temel alım sebebim Migros. Migros'un şuan borsamızda en iyi yönetilen şirket olduğu kanaatindeyim ve şurada bahsettiğim nedenlerle hikaye devam ettiği sürece elimde tutma niyetindeyim. Ancak daha sonra yazdığım şu yazı nedeniyle de var olan güçlü iskontosuyla Anadolu Grubu'nu tercih etmekteyim. Hem Migros'u hem de Anadolu Efes'i çok beğendiğim için bu iki hisseyi ayrı ayrı portföye katmaktansa aşağıdaki görselde gözüktüğü gibi iskontosu nedeniyle Anadolu Grubu'nu portföyde yüksek ağırlıkta tutuyorum. Ayrıca enflasyonist ortamda maliyet artışlarını kolayca fiyatlara yansıtabildiği ve ekonomik yavaşlamadan en az etkilenecek perakende sektöründe yüksek ağılığı olduğu için grubu ayrıca beğenmekteyim. Hikayesini daha önce çok yazdığım için tekrardan uzun uzun yazmayayım. Bu yazıyı yazarken Migros ve Anadolu Efes'ten Anadolu Grubu'na düşen piyasa değeri 63,894 Milyar TL olmasına rağmen Holding'in piyasa değeri 46,563 Milyar TL. Şahsi fikrim olarak bu denli yüksek iskontoyu anlamsız buluyorum.

Ford Otosan ve Migros fikirlerim geçen seneyle aynı. Pegasus ise İsrail'in Gazze'yi bombalaması nedeniyle düşen borsamızda havacılığa gereğinden fazla ceza kesildiğini düşündüğüm için ve içlerinde en çok Pegasus'u beğendiğim için portföye dahil ettim. 2024 beklentileri, pozisyonumu taşıyıp taşımamam konusunda önemli rol alacak. Ayrıca Kordsa, Parsan gibi çok beğendiğim şirketler olsa da sanayi tarafında şuan risk almak istemiyorum ve konjonktüre uygun bir portföy tutuyorum. Yine de yıl içinde bu tarafa geçiş yapacağımı düşünüyorum.

Özellikle Şubat-Mart aylarında gelecek yıllık faaliyet raporlarına sıkı çalışmayı planlıyorum ve tekrardan yüksek kar artışı sağlayabilecek şirketleri teşhis ederek portföyde onlara da yer açmak istiyorum. O tarihe kadar portföy yapım çok ekstrem durumlar olmadıkça değişmez diye düşünüyorum. Ayrıca bu yıl planlarımdan biri de, bu blogda daha fazla yazı yazmak ve şirket incelemek. Özellikle yıllık bilanço sonrası Medical Park'ı kesinlikle yazmak istiyorum. Umarım bu yıl da geçtiğimiz yıl gibi doğru seçimler yapmayı başardığım bir yıl olur. Amacım mevduatı, enflasyonu ve endeks getirisini geçmek. Herkese mutlu yıllar dilerim.

Not: Yukarıda yazdığım yorumlar kendi kişisel görüşlerim olup herhangi bir yatırım tavsiyesi içermez. Bu içeriğe göre yatırım kararı verilmesi, beklemediğiniz sonuçlara neden olabilir. Yatırım kararlarınızı kendi araştırmalarınız sonucunda yada yatırım danışmanlığı sağlayan kurumlar aracılığıyla alınız.

Yorumlar

Yorum Gönder